Boletín Tributario # 41

LEYES

Aprobado el CDI celebrado entre Colombia y el Reino Unido de Gran Bretaña e Irlanda del Norte

El Presidente de la República sancionó la Ley que aprueba el:

“… «CONVENIO ENTRE LA REPÚBLICA DE COLOMBIA Y EL REINO UNIDO DE GRAN BRETAÑA E IRLANDA DEL NORTE PARA EVITAR LA DOBLE TRIBUTACIÓN EN RELACIÓN CON IMPUESTOS SOBRE LA RENTA Y SOBRE LAS GANANCIAS DE CAPITAL Y PARA PREVENIR LA EVASIÓN Y LA ELUSIÓN TRIBUTARIAS Y SU PROTOCOLO», SUSCRITOS EN LONDRES, EL 2 DE NOVIEMBRE DE 2016.”

(Ver Ley 1939 del 4 de octubre de 2018)

RESOLUCIONES DIAN

Procedimiento para cumplir obligaciones formales de IVA por prestadores de servicios desde el exterior

En cumplimiento del Parágrafo 2 del Art. 437 del E.T., la DIAN señala el procedimiento mediante el cual los prestadores de servicios desde el exterior cumplirán con sus obligaciones, incluidas las de declarar y pagar, como responsables del IVA, cuando los servicios se encuentren gravados.

(Ver Resolución No.51 del 19 de octubre de 2018)

Requisitos para ser calificado como Gran Contribuyente

Se modifican los requisitos para ser calificado como Gran Contribuyente, con el fin de adecuarlos a las normas legales que disponen la aplicación de los nuevos marcos técnicos normativos contables en materia del impuesto sobre la renta.

(Ver Resolución No.48 del 10 de octubre de 2018)

COMUNICADOS DE LA DIAN

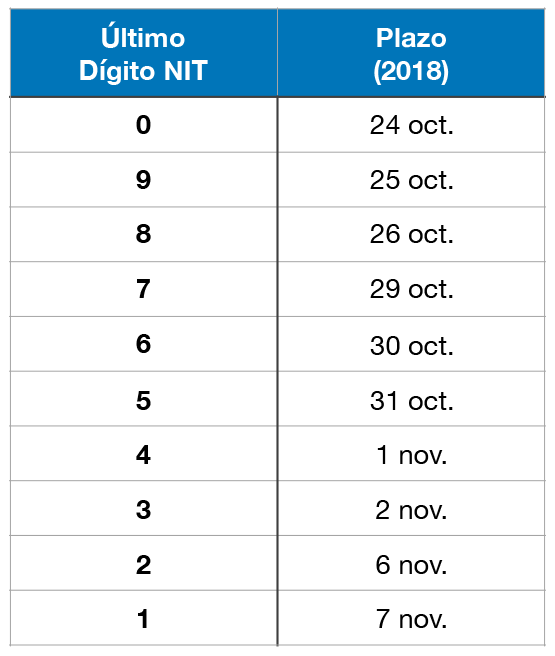

Obligados, forma y plazos para presentar conciliación fiscal

En el portal de la entidad se informa:

“… a los contribuyentes del Impuesto Sobre la Renta y Complementarios, que en 2017 obtuvieron ingresos brutos fiscales iguales o superiores a 45.000 UVT, que ya está habitado el servicio para la presentación del archivo .xml del Reporte de Conciliación Fiscal, anexo Formulario 110 – Formato 2516.

Recuerde que se aproximan los vencimientos, los cuales van entre el 24 de octubre y el 7 de noviembre de 2018, de acuerdo con el último dígito del número de NIT”

(Ver Comunicado Portal de la DIAN del 24 de octubre de 2018)

Presentación de denuncias penales contra morosos

La DIAN informa sobe las acciones de fiscalización realizadas y advierte que se procederá a presentar denuncias penales contra morosos por Retención, IVA e Impuesto al consumo.

(Ver Comunicado DIAN No.220 del 24 de octubre de 2018)

Envío de falsas notificaciones

La entidad advirtió sobre el envío por personas inescrupulosas de notificaciones falsas sobre levantamiento de embargos.

(Ver Comunicado DIAN del 17 de octubre de 2018)

Alternativa para Grandes Contribuyentes en caso de inconvenientes para factura electrónica

La DIAN anunció que, de presentarse inconvenientes técnicos que no hayan podido ser previstos y que impidan la generación y/o entrega de la factura electrónica al comprador o la DIAN deberán facturar en contingencia mediante talonario o papel mientras se presenten estos inconvenientes, como lo establece el artículo 8 del decreto 2242 de 2015.

(Ver Comunicado DIAN No.193 del 29 de agosto de 2018)

DOCUMENTOS GLOBBAL CONSULTING

Resumen sobre la obligación de facturar de manera electrónica

El área de Tax & Legal de Globbal Consulting presenta un resumen de los aspectos relevantes de la obligación de facturar en forma electrónica.

(Ver Documento Globbal Consulting – Facturacion Electrónica del 02-10-2018)

DOCTRINA DE LA DIAN

El daño emergente es ingreso no gravado; por el contrario, el lucro cesante es gravado y sujeto a retención en la fuente

La Dian recuerda la diferencia entre el daño emergente y el lucro cesante, según las definiciones previstas en el art. 1614 del C. C., y señala que en principio, todo ingreso susceptible de incrementar el patrimonio está gravado con el impuesto sobre la renta (art. 26 del Estatuto tributario -ET). No obstante, el art. 17 del Dec. 187 de 1975 dispone que las indemnizaciones por daño emergente no tienen la vocación de incrementar el patrimonio, y por tanto no son gravadas.

El lucro cesante, por el contrario, genera incremento al patrimonio, por lo cual es gravado y sujeto a retención en la fuente, según lo dispuesto en el art. 401-2 ET: a la tarifa del 20% o 33%, si el beneficiario es residente fiscal o no lo es, respectivamente.

(Ver Concepto 21652 del 16 de agosto de 2018)

Los pagos en efectivo en exceso de los límites previstos en el art. 771-5 ET no son aceptados como costo o deducción

En el concepto la Dian explica la forma como se deben calcular el límite previsto en el Par.2 en el art. 771-5 ET para pagos en efectivo aceptables como costo o deducción.

Interpreta, soportando su conclusión en la intención de la norma, que el límite de 100 UVT por “pagos individuales” debe entenderse el total percibido “por el sujeto que las recibe dentro de un año gravable, independiente de que los pagos se hagan en una o más transacciones”.

(Ver Concepto 19439 del 27 de julio de 2018)

El registro de contratos de importación de tecnología ante la Dian es requisito para la procedencia del costo o deducción

La Dian hace un recuento histórico de la obligación de registrar ante autoridad competente los contratos de importación de tecnología, para concluir que “la procedencia de la deducción por los pagos realizados en virtud de los contratos se hace a partir del registro del mismo y durante el término de su vigencia”.

Y luego precisa que la Ley 1819 adicionó un inciso al art. 123 ET, que dispone:

Proceden como deducción los gastos devengados por concepto de contratos de importación de tecnología, patentes y marcas, en la medida en que se haya solicitado ante el organismo oficial competente el registro del contrato correspondiente, dentro de los seis meses siguientes a la suscripción del contrato. En caso que se modifique el contrato, la solicitud de registro se debe efectuar dentro de los tres meses siguientes al de su modificación.

Así las cosas, en nuestro entender, los pagos realizados por contratos registrados oportunamente son deducibles, aunque se realicen antes del registro.

No está de más recordar que, según lo previsto en la Res. 62 de 2014, expedida por la Dian, los contratos de importación de tecnología son:

- licencia de tecnología;

- licencia de marcas;

- licencia de patentes;

- asistencia técnica;

- servicios técnicos;

- ingeniería básica;

- Los demás contratos tecnológicos.

(Ver Concepto 19585 del 27 de julio de 2018)

Las personas naturales pueden compensar pérdidas comerciales, ¿incluso las obtenidas antes de 2017?

Precisa la Dian en su concepto:

Tratándose de las personas naturales y la posibilidad de compensar pérdidas, esta sentencia [C-1376 de 200] expone lo siguiente:

“Sin embargo, ello no significa que si la norma acusada no se refiere a las compensaciones que puedan ser aplicadas a las personas naturales, no implica que a éstas se les limite su derecho en materia de compensaciones. Como lo afirma el Ministerio Público, de una interpretación sistemática del Estatuto Tributario, se puede afirmar que al igual que las sociedades, las personas naturales dedicadas al comercio, pueden aplicar sus pérdidas para efectos de establecer sus utilidades.

Así pues, el tratamiento fiscal que el Estatuto Tributario da a las pérdidas frente al impuesto a la renta, debe ser analizado frente al tipo de contribuyentes que las sufren, los activos sobre los que recaen y las causas de las mismas, de tal forma que si se dan los presupuestos que exige la ley tributaria en cada caso son aceptadas y objeto de deducción.”

(Subrayado fuera del texto)

También señala la jurisprudencia en comento que las rentas de trabajo no pueden afectarse con pérdidas cualquiera que sea su origen.

Para este despacho las anteriores precisiones resultan importantes y permiten interpretar lo dispuesto en el inciso final y el parágrafo transitorio del artículo 330 del E.T., así como lo precisado de este último aspecto a través del artículo 1.2.1.20.6. del Decreto 1625 de 2016.

Lo anterior permite inferir que, a pesar de lo previsto en el art. 150 ET, la Dian ve como compensables las pérdidas comerciales obtenidas por personas naturales.

(Ver Concepto 1564 del 14 de septiembre de 2018)

No es procedente cambiar el método de retención en la fuente para asalariados durante el año gravable

Una vez se ha adoptado uno de los dos métodos para practicar la retención en la fuente a asalariados permitidos por los art. 385 y 386 ET, durante el año gravable no resulta viable cambiar el procedimiento adoptado.

Existe una excepción a esta interpretación de la Dian en el Art.386 ET: cuando el trabajo lleva menos de 12 meses laborando, el patrono, como agente de retención, puede adoptar el procedimiento 2 para el segundo semestre (julio a diciembre), según el cálculo promedio que realice en junio.

Precisa la Dian que “El artículo 1.2.4.1.4. del Decreto 1625 e 2016, modificado por el artículo 9 del Decreto 2250 de 2017, reglamenta este aspecto, norma de la que se destaca su parágrafo en el cual se precisa que la Unidad de Valor Tributario que se debe utilizar es la del año del cálculo”.

(Ver Concepto 1564 del 14 de septiembre de 2018)

La autorretención y retención en la fuente sobre ingresos por diferencia en cambio sólo procede cuando se realiza el pasivo o activo

Precisa la Dian que

[…] para efecto de la aplicación de la Autorretención en el impuesto sobre la renta y complementarios de que trata el Art 1.2.6.6. y siguientes del Decreto DUR 1625 de 2016, frente al ingreso que se genere por la diferencia en cambio en los términos del Art. 288 del E.T. es dable concluir que solo en el momento que se reconozca el ingreso producto de la diferencia en cambio, habrá lugar a la autorretenciónque establece entabla el Art. 1.2.6.8. del Decreto Único Trinitario DUR 1625 del 2016. (Se subraya).

(Ver Concepto 10937 del 30 de abril de 2018)

Ningún contrato distinto de contratos de construcción e interventoría derivados de los contratos de concesión de infraestructura de transporte está cobijado por el régimen de transición de IVA (16%)

Se consulta a la Dian si los servicios de asesoría legal prestados por una firma de abogados a concesionarias, interventores y constructores, en temas relacionados con el desarrollo de los contratos de concesión de infraestructura de transporte celebrados entre el Estado y particulares, están cobijados por el régimen de transición en IVA.

A partir de lo dispuesto por el Art. 193 de la Ley 1819/2016, precisa la Dian:

De las normas trascritas se deduce literalmente que el legislador previo el régimen de transición del impuesto sobre las ventas aplicable únicamente a los contratos de construcción e interventora derivados de los contratos de concesión de infraestructura de transporte suscritos por las entidades públicas o estatales.

Por lo tanto, ninguna otra clase de contratos derivados de los contratos de concesión de infraestructura de transporte suscritos por las entidades públicas o estatales son cobijados por las normas previamente reseñadas.

Debe aclararse que si bien los contratos de interventoría pertenecen al género de contratos de consultoría conforme con la normatividad vigente (Ley 80 de 1993), al referirse la norma específicamente al contrato de interventoría se descartan las demás clases de contratos pertenecientes al género de contratos de consultoría.

En este orden de ideas, al enmarcarse la prestación de servicios jurídicos -asesoría legal como se señala en la consulta- dentro de los contratos de consultoría, pero no dentro de la especie contratos de interventoría, los mismos no están cobijados por el régimen de transición establecido en las normas objeto de consulta.

(Ver Concepto 788 del 23 de mayo de 2018)

Los dos años de posesión de derechos fiduciarios se cuentan desde que se reciben a cambio del aporte del inmueble a la fiducia

Para efectos de establecer la renta o ganancia ocasional, señala la DIAN:

En este contexto, hay que tener en cuenta que los derechos fiduciarios para el contribuyente que los aportó en un contrato fiduciario, dejar (sic) de ser bienes inmuebles de su propiedad y en el evento que reciba derechos fiduciarios, estos últimos son otro tipo de bien, son bienes diferentes que entrarán al patrimonio del contribuyente con otra calificación. Es decir, ya no serán bienes inmuebles, sino derechos fiduciarios.

En el aspecto temporal, a partir del momento en que se posean estos derechos (bienes) para el contribuyente que transfiere inmuebles y recibe a cambio derechos fiduciario contará el termino para establecer la posesión de dos años sobre los mismos derechos, sin perder de vista que la tenencia de un bien no se transfiere de un contribuyente a otro, para efectos de determinar la aplicación de la norma tributaria. Lo que en paralelo equivale para la fiducia, pues, el termino para contar la posesión de los inmuebles, empezará a partir del momento que adquiere su propiedad.

(Ver Concepto 000679 del 8 de mayo de 2018)

Exclusión del IVA del Art.424 ET solo aplica a la venta de Energía Eléctrica

Ante la solicitud de reconsideración del Oficio No.003726 del 15 de febrero de 2018 la DIAN lo ratifica.